Vous venez de décrocher un marché public de travaux ? 🎉 Félicitations ! Le plus dur restant maintenant à faire : l’exécution tel que demandé par les documents constituant le dossier de consultation des entreprises (DCE). Et lorsque l’on parle de clauses, il y en a une qui n’est pas toujours comprises par les entreprises du BTP : la garantie à première demande. En amont de ces aspects financiers, l’exécution du chantier doit également être sécurisée grâce à un modèle de PPSPS chantier, indispensable pour encadrer les conditions de travail et la prévention des risques.

La garantie à première demande constitue aujourd’hui un mécanisme incontournable dans l’univers des marchés publics. Elle remplace la traditionnelle retenue de garantie de 5%. Ainsi, elle préserve votre trésorerie tout en sécurisant l’acheteur public.

Dans ce guide, nous décrypterons ensemble le fonctionnement précis de la garantie à première demande marché public, ses modalités pratiques et les pièges à éviter. Par ailleurs, vous apprendrez à optimiser vos coûts bancaires et à sécuriser vos relations avec les maîtres d’ouvrage publics.

Entrons maintenant dans le vif du sujet en définissant précisément cette garantie bancaire particulière 🚀.

Qu’est-ce qu’une garantie à première demande ?

Cette section éclaire les fondements juridiques de la garantie à première demande marché public. Elle pose les bases indispensables pour comprendre ce mécanisme financier.

Définition simple de la garantie à première demande

La garantie à première demande constitue un engagement bancaire autonome. Concrètement, votre banque s’engage à verser immédiatement une somme déterminée au maître d’ouvrage public. Cependant, ce versement s’effectue uniquement sur simple demande, sans discussion possible sur le fond du contrat.

Cette garantie autonome se distingue fondamentalement d’une caution classique. En effet, elle fonctionne indépendamment du marché initial. Ainsi, votre banque ne peut invoquer d’exceptions liées au contrat de travaux pour refuser le paiement.

La garantie à première demande marché public représente donc une sûreté personnelle particulièrement sécurisante pour l’acheteur public. Elle lui garantit un accès rapide aux fonds en cas de défaillance du titulaire. 💼

Par ailleurs, cet engagement bancaire couvre généralement les réserves non levées ou le remboursement d’avances indûment perçues. Il constitue ainsi un filet de sécurité financier pour les collectivités publiques.

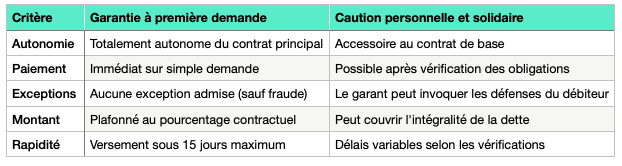

Garantie à première demande vs caution bancaire : les différences

Comprendre la différence caution garantie s’avère essentiel pour choisir le bon mécanisme financier.

Cette différence caution garantie impacte directement votre gestion financière. En effet, la garantie à première demande au sein des marchés publics offre plus de sécurité à l’acheteur public. Néanmoins, elle présente aussi plus de risques pour votre entreprise.

Ainsi, la caution personnelle et solidaire permet davantage de discussions en cas de litige. Cependant, elle s’avère moins attractive pour les maîtres d’ouvrage publics qui privilégient la rapidité d’exécution. 🏗️

Base réglementaire : ce que dit le Code de la commande publique

Le code de la commande publique garantie encadre strictement ce mécanisme financier.

Les articles R.2191-36 à R.2191-42 du Code définissent les modalités d’utilisation. Ces textes précisent notamment les conditions d’exigibilité de la garantie à première demande marché public.

Le code de la commande publique garantie prévoit plusieurs cas d’application :

- Substitution à la retenue de garantie : vous pouvez remplacer la retenue de 5% par une garantie équivalente,

- Contrepartie d’une avance : l’acheteur peut conditionner le versement d’avances importantes à une garantie,

- Obligation légale : dans certains cas (sous-traitance > 95%), la garantie devient obligatoire,

- Sécurisation renforcée : pour les marchés à risques ou de montants élevés.

Le modèle garantie première demande comprend les éléments suivants :

- Identification complète des parties (entreprise, banque, acheteur public),

- Références précises du marché concerné,

- Montant exact de la garantie et durée de validité,

- Conditions strictes d’appel de la garantie.

Les 3 erreurs les plus fréquentes dans la rédaction des garanties

- Utilisation d’un modèle non conforme : 40% des refus proviennent d’une rédaction libre au lieu du formulaire NOTI 5

- Montants ou durées incorrects : vérifiez systématiquement la cohérence avec le CCAP

- Garant non agréé : seuls les établissements ACPR peuvent émettre des garanties à première demande marché public

Comment fonctionne la garantie à première demande en pratique ?

Cette section détaille le fonctionnement opérationnel de la garantie à première demande marché public. Elle répond aux questions concrètes des entreprises BTP.

Mise en place : démarches et timing à respecter

Pour obtenir garantie première demande, plusieurs étapes s’imposent selon un calendrier précis.

Votre banque constitue votre interlocuteur privilégié pour ces démarches bancaires. Cependant, la procédure nécessite une anticipation rigoureuse. En effet, l’analyse du dossier peut prendre plusieurs semaines.

Les étapes pour obtenir garantie première demande sont les suivantes :

- Analyse préalable : votre banque étudie votre capacité financière et les risques du marché,

- Constitution du dossier : rassemblez vos derniers bilans, références clients et détails du marché,

- Évaluation des garanties : la banque peut exiger des contre-garanties ou nantissements,

- Émission de la lettre : utilisation obligatoire du formulaire NOTI 5 officiel.

Ainsi, vous évitez tout retard dans le démarrage des travaux. Par ailleurs, certains acheteurs publics conditionnent le premier acompte à la réception de la garantie 📅. Néanmoins, vous conservez la possibilité de substituer une garantie à la retenue en cours de marché. Cette flexibilité permet d’optimiser votre trésorerie même après le démarrage des travaux.

Montant et durée de validité : les règles à connaître

Le calcul du montant garantie et de la durée validité obéit à des règles précises du Code.

Pour une substitution à la retenue de garantie, le montant garantie équivaut exactement à 5% du marché initial. Cependant, ce montant s’ajuste en cas d’avenants modificatifs. Ainsi, une augmentation de 20% du marché nécessite une révision proportionnelle de la garantie.

En cas d’avance garantie, le montant correspond généralement à 100% de l’avance versée. Par exemple, une avance de 300 000 € sur un marché de 2 millions nécessite une garantie de 300 000 €.

La durée validité standard s’établit selon cette formule :

- Réception des travaux + 1 an + 1 mois pour la garantie de parfait achèvement,

- Durée de remboursement de l’avance pour les garanties d’avance,

- Prolongation automatique en cas de réserves non levées à l’échéance.

Cette durée validité peut donc s’étendre au-delà de 13 mois si des malfaçons persistent. Néanmoins, l’acheteur public doit libérer la garantie dans le mois suivant la levée effective des réserves. 🕒

Appel de la garantie : procédure et documents requis

L’appel garantie première demande nécessite une procédure formalisée pour protéger les entreprises.

L’acheteur public ne peut procéder à l’activation garantie de manière arbitraire. En effet, le Code impose une procédure contradictoire préalable. Cette protection limite les risques d’appel garantie première demande abusif.

Les conditions d’activation garantie comprennent :

- Constatation formelle des réserves lors de la réception des travaux,

- Mise en demeure préalable du titulaire avec délai raisonnable de réparation,

- Certificat administratif attestant de la non-exécution dans les délais,

- Décision de faire exécuter aux frais et risques du titulaire défaillant.

Sans ces documents, la banque refuse légitimement l’appel garantie première demande. Cette exigence documentaire constitue votre première protection contre les demandes non fondées.

Par ailleurs, vous conservez un recours judiciaire en cas d’activation garantie manifestement abusive. Cependant, la banque verse d’abord les fonds, puis vous devez récupérer les montants indûment payés auprès de l’acheteur public.

Libération et mainlevée : comment récupérer sa garantie

La procédure de libération retenue de garantie par substitution suit des règles temporelles strictes.

Les étapes de libération retenue de garantie sont les suivantes :

- Expiration du délai de parfait achèvement (généralement 12 mois après réception),

- Vérification de l’absence de réserves non levées,

- Émission du certificat de mainlevée par l’acheteur public,

- Transmission à la banque garante pour libération effective.

Cependant, surveillez activement ces échéances ! En effet, certains acheteurs publics négligent cette formalité. Ainsi, une relance proactive évite des frais bancaires inutiles.

La mainlevée garantie intervient également de manière anticipée en cas de :

- Levée de toutes les réserves avant l’échéance normale,

- Renonciation expresse de l’acheteur public à son droit d’appel,

- Accord amiable sur un éventuel différend contractuel.

L’étape suivante consiste à examiner les cas d’usage concrets dans le secteur BTP pour illustrer ces mécanismes.

Checklist pour gérer votre garantie à première demande

Cas d’usage concrets dans le secteur BTP

Ces exemples pratiques illustrent l’utilisation de la garantie à première demande marché public dans des situations réelles du secteur BTP.

Remplacer la retenue de garantie de 5%

La substitution de la retenue de garantie marché public constitue l’usage le plus fréquent en entreprise BTP.

Prenons l’exemple concret d’un marché de rénovation d’école de 2 millions d’euros. Sans garantie à première demande marché public, la commune retiendrait systématiquement 100 000 € (5%) sur vos factures mensuelles.

Cette retenue de garantie marché public impacte directement votre trésorerie entreprise BTP. Ainsi, sur vos situations mensuelles de 200 000 €, vous ne percevez que 190 000 €. Par conséquent, 100 000 € restent immobilisés pendant toute la durée du chantier, générant un coût d’opportunité significatif.

En fournissant une garantie à première demande, vous récupérez intégralement ces 100 000 €. Ainsi, votre trésorerie entreprise BTP bénéficie d’un effet de levier immédiat. Cette amélioration vous permet de financer l’achat de matériaux, le paiement des salaires ou l’équipement du chantier. 💰

Par ailleurs, cet avantage trésorerie se révèle particulièrement précieux en période de tension financière. En effet, les entreprises BTP font face à des décalages importants entre investissements et encaissements.

Garantir les avances de démarrage de chantier

L’avance marché public garantie facilite le démarrage des gros chantiers pour les entreprises BTP.

Les collectivités proposent de plus en plus d’avance démarrage chantier substantielles. Ces avances oscillent généralement entre 15% et 30% du montant total du marché. Cependant, elles nécessitent une garantie à première demande marché public équivalente.

Exemple concret sur un chantier de construction de gymnase de 3 millions d’euros. La collectivité propose une avance de 25% soit 750 000 €, nécessitant une garantie équivalente. Cette avance garantie permet le financement immédiat des gros équipements. Néanmoins, l’avance se déduit progressivement des situations mensuelles suivantes.

Cette avance garantie s’avère particulièrement avantageuse pour les marchés complexes. En effet, elle permet de mobiliser rapidement les ressources nécessaires au démarrage.

Les cas particuliers des gros chantiers (> 5 millions €) bénéficient d’avances majorées jusqu’à 40%. Par exemple, les infrastructures routières pour l’achat d’enrobés, ou les bâtiments publics complexes pour les équipements techniques. Néanmoins, ces avances démarrage chantier majorées nécessitent des garanties renforcées.

Néanmoins, ces avances démarrage chantier majorées nécessitent des garanties renforcées. Ainsi, votre banque exigera probablement des contre-garanties proportionnelles au risque. 🏗️

Marchés en groupement : qui fournit la garantie ?

La répartition des responsabilités dans un groupement d’entreprises dépend de la forme juridique choisie.

En co-traitance marchés publics, plusieurs configurations coexistent selon le type de groupement retenu.

Groupement conjoint (chaque membre réalise une partie distincte) :

- Principe : chaque co-traitant fournit sa garantie au prorata de sa part,

- Exemple : marché de 1 M€ réparti 60/40 entre deux entreprises,

- Garanties : première entreprise 30 000 €, seconde entreprise 20 000 €,

- Gestion : deux garanties distinctes à gérer séparément.

Groupement solidaire (responsabilité commune sur l’ensemble) :

- Principe : le mandataire peut fournir une garantie unique pour l’ensemble,

- Simplification : une seule garantie à première demande marché public de 50 000 €,

- Répartition interne : accord entre co-traitants sur la prise en charge,

- Avantage : négociation bancaire simplifiée pour le mandataire.

La co-traitance marchés publics nécessite donc une coordination préalable entre partenaires. Cette coordination évite les malentendus et les retards dans la fourniture des garanties. 🤝

En pratique, le choix dépend de plusieurs facteurs :

- Capacité financière du mandataire à porter l’ensemble de la garantie,

- Relations bancaires privilégiées de chaque membre du groupement,

- Répartition des risques acceptée par chaque co-traitant,

- Complexité administrative que le groupement souhaite éviter.

Guide pratique pour les entreprises BTP

Cette section fournit des conseils opérationnels pour maîtriser la garantie à première demande marché public.

PME du BTP : comment obtenir facilement votre garantie ?

Les garantie première demande PME nécessitent une préparation spécifique adaptée aux contraintes des petites structures.

La préparation du dossier bancaire constitue l’étape cruciale pour les PME. En effet, les banques évaluent minutieusement le risque avant d’accorder une garantie à première demande marché public.

Les alternatives pour les petites entreprises incluent plusieurs solutions de cautionnement BTP spécialisées :

Organismes de cautionnement mutuel :

- CEGC (Caution et Garantie du Commerce) : spécialisé dans les PME artisanales,

- SIAGI : mutuelle de cautionnement pour les entreprises de moins de 50 salariés,

- Fédérations professionnelles : certaines proposent des solutions collectives,

- Banques coopératives : Crédit Agricole, Banques Populaires avec dispositifs dédiés.

Ces solutions de cautionnement BTP offrent des conditions préférentielles avec des taux réduits pour les adhérents. Par ailleurs, elles proposent des procédures simplifiées et un accompagnement personnalisé dans la constitution du dossier. 🏢

Par ailleurs, certaines garantie première demande PME bénéficient de dispositifs publics d’aide. Ainsi, Bpifrance propose des contre-garanties qui facilitent l’obtention de garanties bancaires.

Coût de la garantie : comment l’optimiser ?

Le coût garantie première demande varie selon plusieurs facteurs qu’il convient de maîtriser.

La fourchette de prix caution marché public s’établit généralement entre 1% et 3% par an du montant garanti. Cependant, ce taux dépend de plusieurs critères :

Facteurs influençant le coût : Le coût dépend principalement de votre solidité financière et de votre notation bancaire. Le secteur d’activité, le montant de la garantie et la durée de l’engagement influencent également le tarif. Enfin, les contre-garanties apportées peuvent réduire significativement le coût.

En effet, les écarts peuvent atteindre 50% entre banques pour un même dossier. Consultez votre banque principale pour les conditions préférentielles clients, les banques spécialisées BTP pour leur expertise du secteur, et les organismes mutualistes pour leurs tarifs avantageux.

Comparaison coût garantie vs retenue :

Exemple sur un marché de 1 million d’euros :

- Retenue de garantie : 50 000 € immobilisés 13 mois,

- Coût d’opportunité : 50 000 € × 4% = 2 000 € (taux placement),

- Coût garantie bancaire : 50 000 € × 1,8% = 900 €,

- Économie nette : 2 000 € – 900 € = 1 100 € + avantage trésorerie.

Cette analyse démontre l’intérêt financier de la garantie à première demande marché public dans la majorité des cas. 💡

Que faire si votre garantie est appelée ?

Face à un appel abusif garantie, plusieurs recours entreprise s’offrent à vous.

L’appel de garantie ne signifie pas automatiquement que vous êtes en tort. En effet, certains acheteurs publics activent la garantie par précaution, même en cas de litige discutable.

Réactions immédiates : Analysez immédiatement les motifs invoqués par l’acheteur public et vérifiez la conformité de la procédure d’appel. Rassemblez ensuite vos preuves de bonne exécution et contactez votre conseil juridique ou Odecia sans délai.

Recours possibles : Le recours entreprise peut s’exercer sur plusieurs terrains :

- Référé administratif : suspension d’urgence de l’appel manifestement illégal,

- Action en responsabilité : réparation du préjudice subi,

- Recours gracieux : négociation amiable avec l’acheteur,

- Expertise contradictoire : évaluation objective des désordres allégués.

La section suivante abordera les actualités et évolutions récentes de la réglementation pour maintenir votre expertise à jour.

Actualités et évolutions 2024-2025

Cette section présente les dernières évolutions juridiques et pratiques concernant la garantie à première demande marché public.

Jurisprudences récentes : ce qui change pour les entreprises

Les arrêts de 2023-2024 clarifient plusieurs points cruciaux pour les entreprises du secteur BTP.

La Cour de cassation a rendu en juin 2023 un arrêt majeur concernant les recours des entreprises. Désormais, vous pouvez poursuivre directement l’acheteur public en restitution sans attendre d’avoir remboursé votre banque. Cette évolution facilite donc la récupération rapide des sommes indûment appelées sur votre garantie à première demande marché public.

Par ailleurs, le Conseil d’État a précisé en avril 2024 les règles en cas de liquidation judiciaire.

L’impact pratique sur les entreprises reste significatif. En effet, ces décisions renforcent vos droits face aux appels contestables de garantie. Néanmoins, elles simplifient également les procédures de récupération des fonds en cas de litige.

La Cour administrative d’appel de Paris a également jugé qu’un acheteur ne peut conserver les fonds sans les inscrire au décompte général. Cette exigence de traçabilité renforce donc la protection des entreprises contre les rétentions arbitraires.

Conclusion : Maîtrisez la garantie à première demande

Cette garantie vous offre un avantage trésorerie considérable en remplaçant la retenue de garantie traditionnelle. Ainsi, sur un marché de 2 millions d’euros, vous libérez immédiatement 100 000 € pour financer vos autres projets.

Par ailleurs, la maîtrise de ce mécanisme renforce votre crédibilité auprès des acheteurs publics. Une entreprise capable de fournir rapidement une garantie conforme démontre sa solidité financière et sa professionnalisme. Cette image positive peut donc influencer positivement l’évaluation de vos futures offres. 💼

Les évolutions récentes de la jurisprudence renforcent également vos droits face aux appels contestables. Néanmoins, la prévention reste votre meilleure protection. Une communication proactive avec le maître d’œuvre et une documentation rigoureuse de vos interventions limitent significativement les risques de litige.