Le Décompte Général Définitif (DGD) représente l’étape finale cruciale de tout marché public de travaux. Ce document contractuel clôt juridiquement et financièrement un chantier public, en fixant définitivement les droits et obligations financiers des parties. 🔒

Le cadre juridique du DGD est strictement défini par le Code de la commande publique et le CCAG (Cahier des Clauses Administratives Générales) Travaux. Ces textes fixent des délais précis et des procédures formelles à suivre. ⚖️

Si vous êtes une entreprise de BTP et participez aux marchés publics, sachez que les enjeux d’un DGD sont extrêmement importants : on parle tout de même du paiement de votre solde final ! En amont de cette phase finale, la bonne tenue du chantier repose notamment sur un modèle de PPSPS chantier, indispensable pour encadrer la sécurité et l’organisation des travaux.

Dans ce guide complet, nous allons décortiquer ensemble tous les aspects du DGD pour vous permettre de sécuriser cette étape décisive, de la définition du document jusqu’aux stratégies de négociation et à la gestion des contentieux. 🔑

Processus d’établissement du DGD : les étapes clés

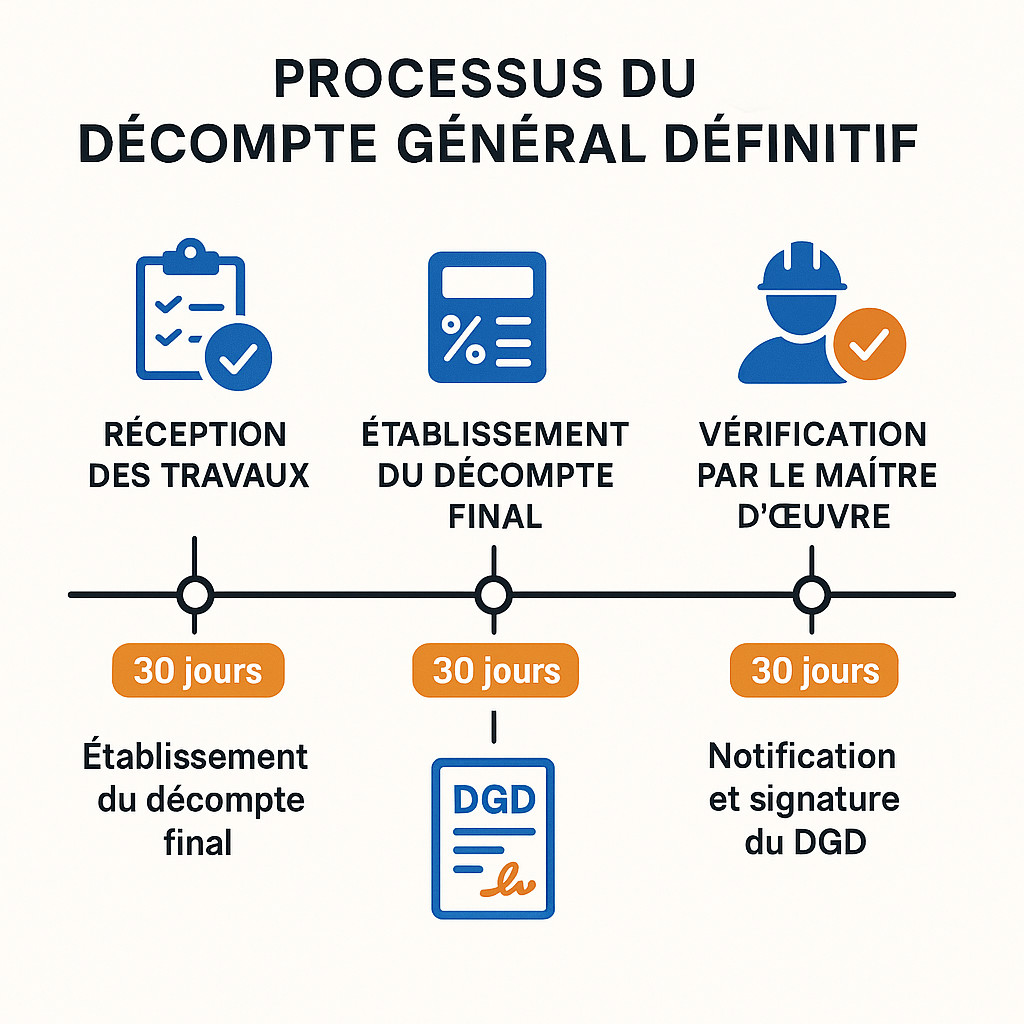

L’établissement du Décompte Général Définitif (DGD) suit un processus séquentiel rigoureux, impliquant trois acteurs principaux : l’entrepreneur, le maître d’œuvre et le maître d’ouvrage. Comprendre chaque étape et les délais associés est essentiel pour sécuriser vos paiements.

De la réception des travaux au projet de décompte final

Le processus d’établissement du Décompte Général Définitif commence dès la notification de la décision de réception des travaux. Cette étape initiale relève de la responsabilité de l’entrepreneur. Vous devez, en tant que titulaire du marché, prendre l’initiative rapidement. 🏗️

Ce document doit récapituler l’ensemble des prestations exécutées et calculer le montant total HT réclamé. Par ailleurs, il doit intégrer toutes les pièces justificatives nécessaires (constats contradictoires, calculs de révision, etc.).

Le CCAG Travaux 2021 encadre strictement ce délai à son article 12.3.2. Ainsi, le non-respect de cette échéance peut avoir des conséquences sérieuses pour votre entreprise.

En cas de retard dans la transmission de votre décompte final, le maître d’ouvrage peut vous mettre en demeure. Si vous ne réagissez pas dans les 15 jours suivant cette mise en demeure, le maître d’œuvre peut alors établir le décompte final d’office. Cela se fait généralement à vos frais et rarement à votre avantage financier.

Pour préparer efficacement votre décompte final de marché public, conservez méthodiquement tous les documents justificatifs depuis le début du chantier : constats contradictoires, ordres de service, attestations de paiement des sous-traitants et calculs de révision. Cette organisation préalable vous permettra de respecter le délai de 30 jours sans stress.

Du projet de décompte général à la notification du DGD

Une fois votre projet de décompte final transmis, le processus se poursuit avec l’intervention du maître d’œuvre.

Ce dernier examine attentivement votre décompte final. Il vérifie l’exactitude des calculs, la conformité des prestations réalisées et les justificatifs fournis. Il peut alors accepter votre projet ou le rectifier si nécessaire.

Après cette vérification, le maître d’œuvre élabore le projet de décompte général. Ce document comprend trois éléments essentiels :

- le décompte final (éventuellement rectifié),

- l’état du solde (différence entre le total dû et les acomptes versés),

- le récapitulatif des acomptes mensuels versés.

Le maître d’œuvre transmet ensuite ce projet au maître d’ouvrage dans les délais prescrits par le CCAG. Par conséquent, cette transmission marque le passage à l’étape suivante du processus.

Le maître d’ouvrage dispose alors de 30 jours pour examiner et valider le projet de DGD. Il peut l’approuver tel quel ou y apporter des modifications. En effet, c’est lui qui détient le pouvoir de décision finale sur ce document.

Après validation, le maître d’ouvrage notifie le décompte général au titulaire. Cette notification déclenche un délai de paiement de 30 jours prévu par l’article R2192-16 du Code de la commande publique pour le paiement du solde.

L’acceptation du DGD et ses effets juridiques

Après réception du décompte général notifié par le maître d’ouvrage, vous entrez dans la phase cruciale d’acceptation. Cette étape détermine définitivement vos droits financiers. ⚖️

En tant que titulaire, vous disposez d’un délai de 30 jours pour examiner le DGD reçu. Vous avez alors trois options possibles :

- signer le DGD sans réserve, ce qui le rend immédiatement définitif,

- signer le DGD avec réserves, en joignant un mémoire de réclamation détaillé,

- refuser de signer en motivant précisément votre refus.

Si vous signez le DGD sans réserve, il devient officiellement définitif. Par conséquent, le délai de paiement du solde commence à courir. Le paiement doit intervenir dans les 30 jours suivant cette acceptation.

En cas d’absence de réponse de votre part dans le délai de 30 jours, le DGD notifié devient tacitement accepté. Ainsi, cette acceptation tacite a les mêmes effets juridiques qu’une signature sans réserve.

L’acceptation du Décompte Général Définitif (avec ou sans réserves) ou l’absence de réponse dans les 30 jours verrouille définitivement la situation financière. Après cette étape, vous ne pourrez plus contester les montants, sauf pour les révisions finales des indices et les intérêts moratoires.

Une fois le DGD devenu définitif, il produit des effets juridiques importants. Il constitue une créance certaine, liquide et exigible. De plus, en cas de non-paiement, cette créance peut être portée devant le juge en référé pour obtenir rapidement le paiement.

Après avoir compris le processus classique d’établissement du DGD, intéressons-nous maintenant au mécanisme particulier du DGD tacite, une procédure alternative essentielle à maîtriser en cas d’inertie de l’administration.

Le DGD tacite : un mécanisme à maîtriser

Le mécanisme du DGD tacite constitue une solution efficace face à l’inertie administrative. Introduit dans le CCAG Travaux et renforcé par la jurisprudence récente, ce dispositif permet aux entreprises de BTP d’accélérer le paiement du solde lorsque l’administration reste passive.

Principe et conditions d’application

Le Décompte Général Définitif (DGD) tacite représente une procédure alternative qui s’active uniquement dans un cas précis : l’inaction du maître d’ouvrage. Ce mécanisme a été spécifiquement conçu pour protéger les entreprises titulaires de marchés publics contre les retards administratifs injustifiés. 🛡️

En effet, cette procédure s’applique lorsque le maître d’ouvrage ne respecte pas son obligation de notifier le décompte général dans le délai réglementaire de 30 jours. Dans ce cas, l’article 12.4.4 du CCAG Travaux 2021 vous autorise à prendre l’initiative.

Pour déclencher cette procédure, vous devez toutefois avoir préalablement transmis votre projet de décompte final au maître d’œuvre et au maître d’ouvrage. C’est donc uniquement après avoir rempli cette obligation que vous pouvez activer le dispositif du DGD tacite.

Procédure de mise en œuvre

La procédure du DGD tacite se déroule en plusieurs étapes bien définies. Vous devez les suivre scrupuleusement pour garantir la validité de votre démarche.

Tout d’abord, après avoir constaté l’absence de notification du décompte général par le maître d’ouvrage dans le délai de 30 jours, vous devez préparer un projet de décompte général. Ce document doit être complet et détaillé, intégrant tous les éléments financiers du marché.

Ensuite, vous devez signer ce projet de décompte général. Cette signature formalise votre proposition et lui confère une valeur juridique. Par conséquent, vérifiez attentivement tous les montants avant de signer.

Vous devez alors notifier ce projet signé au maître d’ouvrage, avec copie au maître d’œuvre. Cette notification doit être effectuée par un moyen donnant date certaine (lettre recommandée avec AR, plateforme dématérialisée, etc.). En effet, cette date sera cruciale pour la suite de la procédure.

Pour mettre en œuvre efficacement la procédure du DGD tacite, utilisez toujours un modèle de courrier de notification formalisé. Mentionnez-y explicitement l’article 12.4.4 du CCAG Travaux 2021 et précisez que votre projet deviendra définitif en l’absence de réponse sous 10 jours. Conservez précieusement toutes les preuves de notification.

Délais spécifiques et réaction du MOA

Une fois votre projet de DGD notifié, le maître d’ouvrage dispose d’un délai spécifique très court pour réagir. Ce délai est fixé à seulement 10 jours par le CCAG Travaux 2021. 📅 Durant cette période, le maître d’ouvrage peut prendre l’une des positions suivantes :

- accepter expressément votre projet de DGD,

- émettre des observations ou modifications sur votre projet,

- contester formellement votre projet dans son intégralité.

Si le maître d’ouvrage accepte expressément votre projet, celui-ci devient immédiatement le DGD définitif. Par conséquent, le paiement du solde doit intervenir dans les 30 jours suivants.

La particularité du DGD tacite réside dans la troisième situation : l’absence de réponse du maître d’ouvrage. En effet, si celui-ci reste silencieux pendant les 10 jours, votre projet de DGD devient automatiquement le décompte général définitif tacite.

Conséquences juridiques et financières

L’obtention d’un DGD tacite produit des effets juridiques et financiers identiques à ceux d’un DGD classique. Ainsi, ce document crée une créance « certaine, liquide et exigible » en votre faveur.

En conséquence, le maître d’ouvrage a l’obligation de procéder au paiement du solde dans un délai de 30 jours. Ce délai court à partir du moment où le DGD est devenu tacitement définitif.

En cas de non-paiement dans ce délai, des intérêts moratoires sont automatiquement dus. De plus, vous pouvez également prétendre à une indemnité forfaitaire pour frais de recouvrement de 40 euros.

Sur le plan contentieux, un DGD tacite correctement établi constitue un titre solide. En effet, le juge administratif reconnaît désormais qu’il s’agit d’une créance « non sérieusement contestable ». Par conséquent, vous pouvez, en cas de non-paiement persistant, saisir le juge des référés pour obtenir rapidement une injonction de payer.

Le mécanisme du DGD tacite représente donc un outil précieux pour les entreprises du BTP. Il permet d’accélérer significativement les paiements quand l’administration reste passive et de réduire ainsi les tensions sur votre trésorerie.

Après avoir maîtrisé ce mécanisme particulier, examinons maintenant en détail le contenu précis que doit comporter tout Décompte Général Définitif.

Contenu d’un Décompte Général Définitif

Le Décompte Général Définitif doit respecter un formalisme précis et contenir des éléments spécifiques. Connaître ces exigences vous permettra d’éviter les omissions coûteuses et de sécuriser le paiement intégral de vos travaux.

Les documents constitutifs du DGD

Le Décompte Général Définitif (DGD) n’est pas un document unique mais un ensemble de pièces complémentaires. Cette structure tripartite permet une traçabilité complète des opérations financières du marché. 📊

Premièrement, le projet de décompte final constitue la pièce initiale du DGD. Ce document, que vous établissez en tant qu’entreprise titulaire, récapitule l’ensemble des prestations réellement exécutées. Il calcule le montant total HT aux prix initiaux du marché et intègre toutes les pièces justificatives nécessaires (mesures, constats, calculs détaillés).

Deuxièmement, l’état du solde représente un élément central du DGD. Établi à partir du décompte final et du dernier décompte mensuel, il détermine précisément la différence entre le total dû et les acomptes déjà versés. Par ailleurs, ce document intègre également les effets de la TVA et des éventuels ajustements.

Troisièmement, le récapitulatif des acomptes mensuels complète le DGD. Ce tableau chronologique retrace tous les paiements déjà effectués au titulaire. En effet, il détaille les numéros, dates et montants de chaque acompte versé depuis le début du marché, puis indique le solde restant à payer.

Le Décompte Général Définitif (DGD) comprend obligatoirement trois documents distincts : le projet de décompte final (prestations réalisées), l’état du solde (calcul du montant restant dû) et le récapitulatif des acomptes mensuels (historique des paiements). L’absence d’un seul de ces éléments peut fragiliser juridiquement votre DGD.

Les éléments financiers à intégrer

Un DGD complet doit impérativement intégrer plusieurs catégories d’éléments financiers. Chacun de ces postes influence directement le montant final qui vous sera versé.

Le montant initial du marché constitue naturellement la base de tout DGD. Cependant, vous devez également incorporer tous les avenants signés en cours d’exécution. Ainsi, chaque modification contractuelle ayant un impact financier doit être explicitement mentionnée et chiffrée. Les mécanismes de révision des prix jouent souvent un rôle crucial dans les marchés de BTP.

Les pénalités et retenues diverses doivent également figurer dans le DGD. Cela concerne notamment :

- les pénalités de retard d’exécution,

- la retenue de garantie (généralement 5%, abaissée à 3% pour certains marchés depuis 2025),

- les éventuelles réfactions pour imperfections acceptées,

- les remboursements de prestations non réalisées.

Enfin, le DGD doit faire apparaître clairement le montant de la TVA applicable et le montant total TTC final. Ces éléments constituent la base du paiement effectif qui sera ordonné par le comptable public.

Pour garantir l’acceptation de votre DGD et éviter tout litige ultérieur, examinons maintenant les bonnes pratiques à mettre en œuvre et les points de vigilance à observer lors de l’établissement de ce document crucial.

Bonnes pratiques pour les entreprises BTP

La sécurisation de votre Décompte Général Définitif représente un enjeu stratégique pour votre entreprise. Quelques méthodes éprouvées vous permettront d’optimiser cette phase finale et d’éviter les pièges les plus courants.

Préparation en amont des documents justificatifs

La préparation du Décompte Général Définitif (DGD) commence bien avant la réception des travaux. Vous devez mettre en place un système de collecte documentaire dès le démarrage du chantier. 📁

En effet, chaque ordre de service, constat contradictoire ou avenant doit être soigneusement archivé. Ces documents constitueront les pièces justificatives de votre décompte final. Ainsi, une organisation défaillante peut vous faire perdre des sommes considérables.

Nous recommandons également de préparer un tableau de suivi financier évolutif. Ce document interne reprendra tous les postes du marché initial et leurs évolutions. Par ailleurs, il facilitera grandement la rédaction finale de votre décompte.

Les attestations de paiement des sous-traitants doivent aussi être collectées méthodiquement. En effet, leur absence peut bloquer le paiement de votre solde, même si tous les autres éléments sont conformes.

Vérification minutieuse des calculs et montants

Avant transmission de votre projet de décompte général, une vérification approfondie s’impose. Les erreurs mathématiques restent fréquentes et peuvent retarder considérablement le processus. 🔍

Examinez attentivement les points suivants :

- l’exactitude des reports de quantités issues des métrés,

- la conformité des prix unitaires avec le marché initial,

- l’intégration complète de tous les avenants signés,

- le calcul correct des formules de révision des prix.

Par ailleurs, vérifiez que tous les travaux supplémentaires ont été valorisés et intégrés. Les prestations réalisées sans ordre de service formalisé méritent une attention particulière. Dans ce cas, assurez-vous de disposer d’un écrit du maître d’œuvre les validant.

En outre, contrôlez attentivement le cumul des acomptes déjà versés. Cette vérification permettra d’identifier d’éventuelles erreurs dans le récapitulatif des paiements antérieurs. Ainsi, vous éviterez toute sous-estimation du solde restant dû.

Pour une vérification rigoureuse du décompte général, utilisez un tableur dédié avec des formules de contrôle automatisées. Ce fichier doit contrôler la cohérence entre le montant total, les acomptes versés et le solde calculé. Partagez ce document avec votre expert-comptable pour un double regard sur les calculs complexes.

Respect rigoureux des délais légaux

Le respect des délais constitue un enjeu crucial dans l’établissement du DGD. Le CCAG Travaux impose des échéances strictes que vous devez impérativement respecter. ⏱️

Nous vous recommandons de:

- noter immédiatement la date de notification de la réception des travaux,

- calculer et inscrire à l’agenda la date limite (J+30) pour transmettre votre décompte final,

- prévoir une alerte calendrier 5 jours avant cette échéance pour finaliser le document,

- conserver les preuves de transmission de tous vos documents.

En cas de réception du décompte général par le maître d’ouvrage, surveillez également le délai de 30 jours pour y répondre. Par conséquent, mettez en place un système d’alerte spécifique pour cette étape.

Si l’administration tarde à notifier le décompte général, n’hésitez pas à activer la procédure du DGD tacite. Toutefois, respectez scrupuleusement le formalisme requis pour cette démarche alternative.

Utilisation des outils numériques (Chorus Pro)

La dématérialisation des marchés publics impose désormais l’utilisation de Chorus Pro pour la transmission du DGD. Maîtrisez parfaitement cette plateforme pour éviter tout retard administratif. 💻

En premier lieu, vérifiez que votre compte Chorus Pro est correctement paramétré. Assurez-vous notamment que les coordonnées bancaires sont à jour pour recevoir le paiement du solde. En effet, une erreur à ce niveau peut bloquer tout le processus.

Ensuite, numérisez soigneusement tous les documents justificatifs. Utilisez des formats standardisés (PDF) et adoptez une nomenclature claire pour les fichiers. Par conséquent, le traitement administratif sera facilité.

Pour le dépôt du décompte final ou du projet de DGD tacite, sélectionnez précisément les bonnes catégories dans Chorus Pro. Ainsi, vous éviterez que votre document soit mal orienté dans les services administratifs.

La plateforme attribue automatiquement un numéro unique à chaque dépôt. Conservez précieusement cette référence qui constituera une preuve de transmission en cas de contestation ultérieure.

La maîtrise de ces bonnes pratiques vous permettra de sécuriser efficacement l’établissement de votre DGD. Examinons maintenant comment gérer les situations plus complexes où des litiges surgissent autour de ce document.

Points de vigilance et gestion des litiges

Les contentieux liés au Décompte Général Définitif sont fréquents dans les marchés publics de travaux. Connaître les points sensibles et les procédures de règlement des litiges vous aidera à défendre efficacement vos intérêts financiers.

Formulation des réserves au DGD

Lorsque vous recevez un Décompte Général Définitif (DGD) comportant des éléments contestables, la formulation précise de vos réserves devient cruciale. Ces observations conditionnent vos droits à réclamation ultérieure. ⚠️

En premier lieu, identifiez clairement les points litigieux du décompte. Vous pouvez contester :

- des erreurs matérielles dans les calculs,

- l’omission de certains travaux supplémentaires,

- l’application incorrecte de formules de révision,

- des pénalités injustifiées.

Par ailleurs, vous devez impérativement motiver chaque réserve de façon détaillée. Une contestation vague comme « montant insuffisant » sera rejetée. À l’inverse, précisez les bases contractuelles ou réglementaires qui soutiennent votre position.

Le mémoire de réclamation doit être transmis dans le délai impératif de 30 jours suivant la notification du décompte général. Ainsi, préparez ce document avec rigueur sans attendre la fin du délai.

Contestation des montants et réclamations

La contestation formelle des montants portés au décompte général suit une procédure spécifique que vous devez respecter scrupuleusement. 📝

Commencez par établir un tableau comparatif détaillé. Ce document doit mettre en évidence les écarts entre votre calcul et celui du maître d’ouvrage. Par conséquent, chaque différence sera clairement identifiable.

Pour chaque poste contesté, rassemblez les pièces justificatives appropriées :

- ordres de service signés,

- constats contradictoires,

- courriers d’acceptation de travaux supplémentaires,

- calculs détaillés de révision des prix.

Par ailleurs, quantifiez précisément le préjudice financier subi. Cette évaluation chiffrée constituera la base de votre réclamation. Ainsi, le maître d’ouvrage pourra mesurer l’ampleur du désaccord.

Votre mémoire en réclamation doit suivre un plan logique et argumenté. Nous recommandons une structure en trois parties : rappel des faits, analyse juridique et demande chiffrée. En effet, cette organisation facilite l’examen par les services administratifs.

Une fois le mémoire transmis, le maître d’ouvrage dispose de 30 jours pour y répondre. Le silence gardé pendant ce délai équivaut à un rejet implicite de votre réclamation.

Recours en cas de désaccord persistant

En cas de rejet de votre réclamation, plusieurs voies de recours s’offrent à vous. La stratégie à adopter dépend du montant en jeu et de l’urgence de la situation. ⚖️

Le recours au Comité Consultatif de Règlement Amiable (CCRA) constitue une première option à privilégier. Cette procédure gratuite et non contentieuse permet souvent de débloquer la situation. En effet, l’avis du comité, bien que non contraignant, est généralement suivi par l’administration.

Si cette démarche échoue, le référé-provision représente une solution efficace pour obtenir rapidement le paiement. Cette procédure s’applique particulièrement dans le cas d’un DGD tacite correctement constitué. Ainsi, le juge administratif peut ordonner le versement provisoire des sommes non sérieusement contestables.

Pour les litiges complexes, le recours au fond devant le tribunal administratif devient nécessaire. Cependant, cette procédure s’avère plus longue (12 à 18 mois en moyenne). Par conséquent, évaluez soigneusement l’impact sur votre trésorerie avant de vous engager dans cette voie.

Le recours à la médiation (introduite par la loi du 18 novembre 2016) offre également une alternative intéressante. Cette procédure confidentielle permet de rechercher une solution négociée avec l’assistance d’un tiers indépendant.

Jurisprudence récente et exemples concrets

L’analyse de la jurisprudence récente révèle plusieurs tendances importantes concernant les litiges liés au décompte général. Ces décisions précisent les droits des entreprises titulaires de marchés publics. 📚

Un arrêt notable de la Cour Administrative d’Appel de Toulouse (18 septembre 2024) a confirmé la validité d’un DGD tacite correctement établi. Dans cette affaire, l’entrepreneur avait transmis son projet de DGD au maître d’ouvrage après réception sans réserve. Ce dernier n’ayant pas répondu dans les délais impartis, le juge a ordonné le paiement intégral du solde (62 089,24 €).

Par ailleurs, une autre décision (CAA Lyon, 6 mars 2023) a rappelé l’importance du formalisme dans la procédure du DGD tacite. Le tribunal a appliqué littéralement les dispositions du CCAG Travaux concernant les pièces exigées. Ainsi, un dossier incomplet peut fragiliser votre position.

Concernant les délais, une jurisprudence constante considère qu’ils sont impératifs. Par exemple, la CAA de Toulouse (30 avril 2024) a déclaré irrecevable une réclamation formulée hors délai, malgré la pertinence des arguments de fond. Cette rigueur souligne l’importance cruciale du respect des échéances.

Un litige récent concernant l’assurance dommage-ouvrage illustre également les enjeux du DGD. Dans cette affaire, le refus du maître d’ouvrage de signer le DGD bloquait la libération des garanties par l’assureur. L’entreprise a dû recourir à la procédure du DGD tacite pour débloquer la situation.

Conclusion : Maîtrisez le DGD

Le Décompte Général Définitif (DGD) représente bien plus qu’une simple formalité pour clore un marché public. Comme nous l’avons vu, ce document détermine définitivement vos droits financiers et constitue l’ultime étape pour sécuriser le paiement de vos travaux. 💰

La maîtrise du processus d’établissement du DGD, le respect scrupuleux des délais réglementaires et la vigilance lors de la vérification des montants sont essentiels pour protéger votre trésorerie. Par ailleurs, l’utilisation stratégique du mécanisme du DGD tacite peut considérablement accélérer vos paiements face à une administration passive.

Chez Odecia, nos experts accompagnent quotidiennement les entreprises du BTP sur les appels d’offres. N’hésitez donc pas à nous contacter pour toutes questions relatives à ce sujet.