Besoin de trésorerie pour financer l’exécution de votre marché public ? La cession de créance en marché public peut être la solution idéale. Contrairement au nantissement qui offre une simple garantie, la cession vous permet de transférer votre créance à votre banque et d’obtenir des liquidités immédiates. 💰

Sur le terrain, on accompagne régulièrement des entreprises du BTP qui découvrent ce mécanisme au moment où leur trésorerie est tendue. Et bien souvent, la cession de créance leur permet de débloquer la situation rapidement !

Au programme de ce guide : définition juridique, différences avec le nantissement, procédure pas à pas et points de vigilance. Direction le financement de vos marchés ! 🚀

Qu’est-ce que la cession de créance en marché public ?

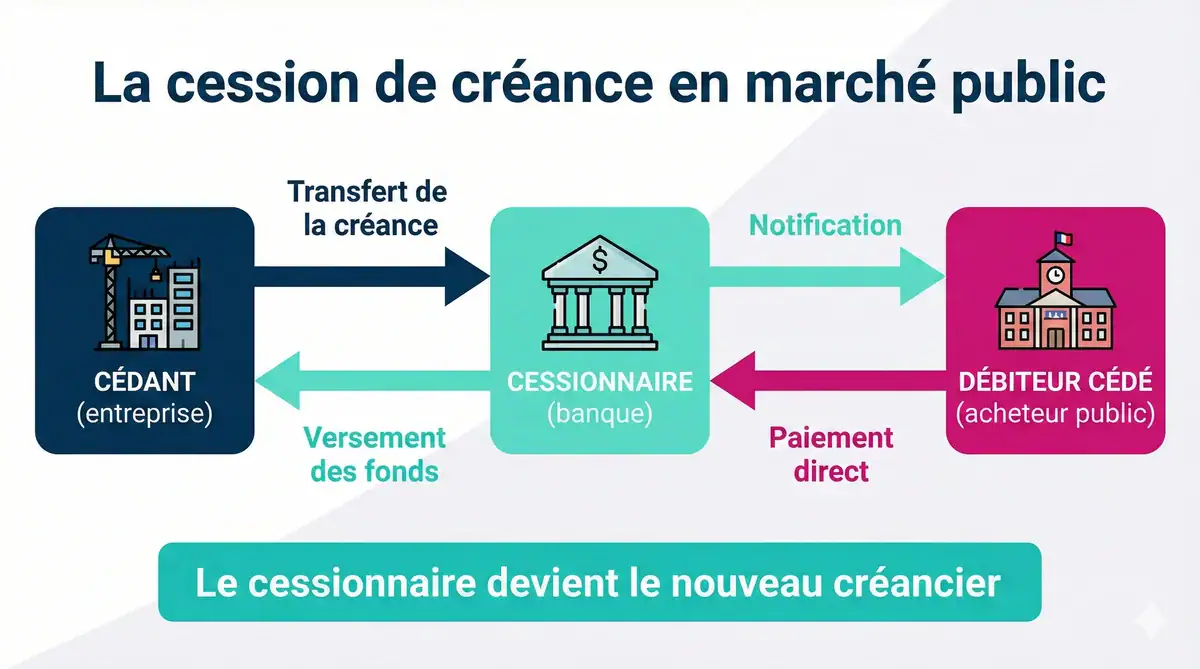

La cession de créance est un mécanisme financier qui permet au titulaire d’un marché public de transférer la propriété de sa créance à un établissement de crédit ou à un fournisseur. L’objectif ? Obtenir des liquidités avant même que l’acheteur public n’ait procédé au paiement. 📋

Concrètement, vous détenez une créance sur une collectivité après avoir exécuté des prestations. Plutôt que d’attendre le règlement (qui peut prendre 30 jours ou plus), vous cédez cette créance à votre banque. Elle vous verse immédiatement les fonds, puis se fera payer directement par le comptable public.

Le point essentiel à retenir : contrairement au nantissement, la cession de créance implique un véritable transfert de propriété. Vous ne conservez plus la créance, elle appartient désormais au cessionnaire. Logique, non ? 🤔

Cession de créance vs nantissement : quelles différences ?

Ces deux mécanismes permettent de mobiliser vos créances publiques, mais leur nature juridique diffère fondamentalement. Voici les distinctions clés à connaître :

La nature de l’opération

Avec le nantissement, vous donnez votre créance en garantie d’un prêt. Vous restez propriétaire de la créance et la récupérez une fois le prêt remboursé. C’est une sûreté.

Avec la cession de créance, vous vendez littéralement votre créance au cessionnaire. Elle change de propriétaire définitivement. C’est un transfert de propriété. 💡

Les conséquences pratiques

- Propriété : conservée (nantissement) vs transférée (cession)

- Trésorerie : prêt garanti (nantissement) vs liquidités immédiates (cession)

- Paiement final : vous encaissez (nantissement) vs le cessionnaire encaisse (cession)

- Risque : porté par vous (nantissement) vs transféré au cessionnaire (cession)

Conseil terrain : Si vous avez besoin de liquidités immédiates et que vous êtes certain de la bonne exécution du marché, la cession est souvent plus adaptée. Le nantissement convient mieux pour garantir un financement global.

Chez Odécia, on observe que les entreprises du BTP privilégient souvent la cession pour les marchés importants où le besoin en trésorerie est immédiat. Le nantissement est davantage utilisé pour sécuriser une ligne de crédit globale. 📊

Besoin de conseils sur le financement de vos marchés ?

Les deux régimes juridiques de la cession de créance

En marché public, la cession de créance peut s’effectuer selon deux régimes distincts. Le choix dépend principalement de votre cessionnaire et de vos besoins. Voyons cela de plus près ! 🔍

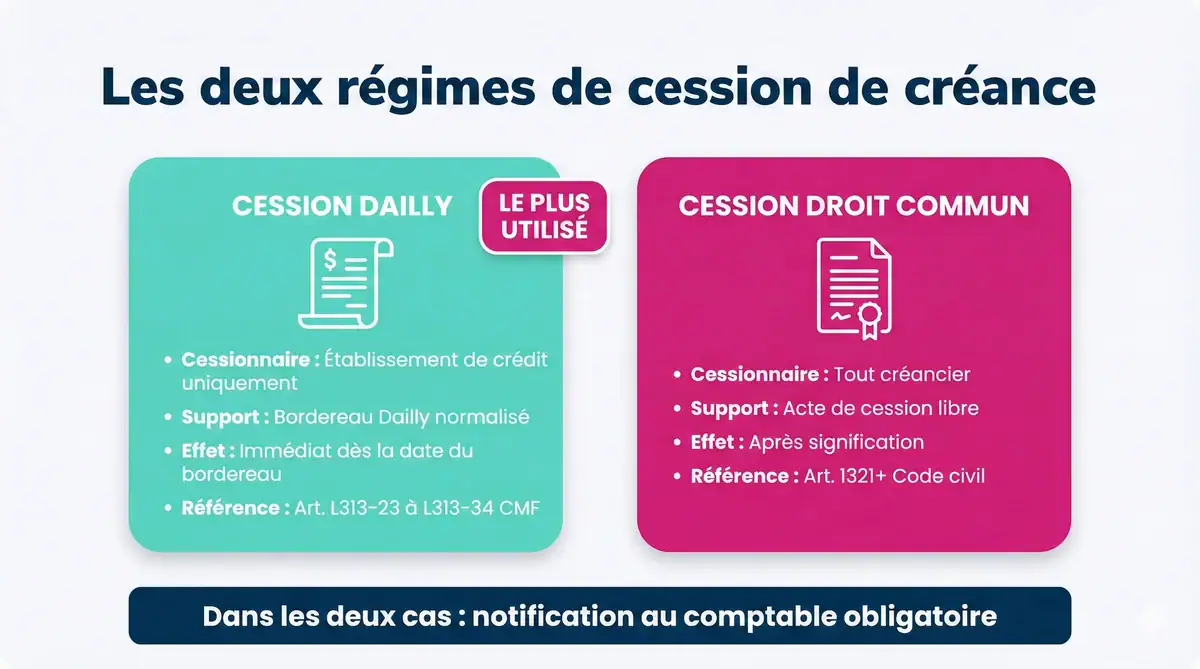

La cession de droit commun (Code civil)

Régie par les articles 1321 et suivants du Code civil, cette cession s’adresse à tout type de cessionnaire : établissement de crédit, fournisseur, ou tout autre créancier.

La procédure est simple : la cession s’opère par la remise du titre. Toutefois, elle ne devient opposable au comptable public qu’après signification (par huissier) ou acceptation par le débiteur cédé. ⚖️

La cession Dailly (Code monétaire et financier)

Encadrée par les articles L313-23 à L313-34 du Code monétaire et financier, cette cession est réservée aux établissements de crédit.

Son avantage majeur : elle prend effet dès la date apposée sur le bordereau, sans formalité de signification. La notification au comptable reste obligatoire pour l’opposabilité, mais la procédure est simplifiée. 🚀

- Cessionnaire : établissement de crédit uniquement

- Support : bordereau Dailly normalisé

- Effet : immédiat entre les parties

- Formalité : notification au comptable (article R313-17 du CMF)

En pratique, la cession Dailly est la plus utilisée car elle offre une sécurité juridique renforcée pour les banques et une mise en œuvre plus rapide pour les entreprises.

Procédure de cession de créance étape par étape

Pas de panique, la procédure n’est pas si complexe ! Voici les étapes à suivre pour céder votre créance en toute conformité. 📝

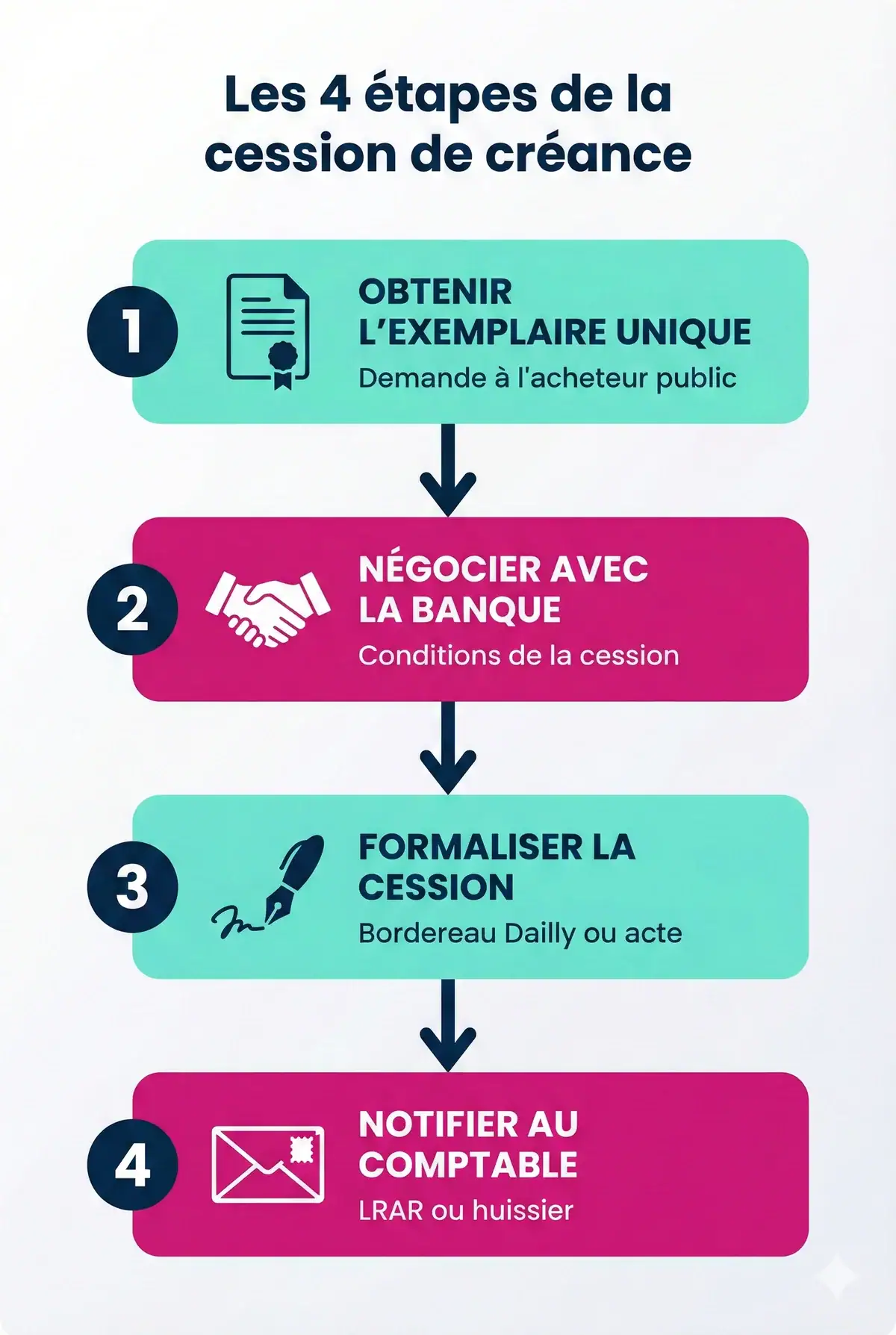

Étape 1 : Obtenir l’exemplaire unique ou le certificat de cessibilité

Avant toute cession, vous devez obtenir auprès de l’acheteur public un document officiel attestant de votre créance. Deux options possibles :

- L’exemplaire unique : copie du marché portant la mention « exemplaire unique délivré pour la cession ou le nantissement »

- Le certificat de cessibilité : formulaire NOTI6, format dématérialisé conforme à l’arrêté du 28 juillet 2020

Ce document est indispensable : il prouve que vous êtes bien titulaire de la créance et empêche toute cession multiple frauduleuse. Malin, non ? 😉

Étape 2 : Négocier avec votre banque

Contactez votre établissement bancaire pour convenir des conditions de la cession : montant, commission, délais. La banque examinera la solidité de votre créance et la solvabilité du débiteur public (ce qui est généralement rassurant !).

Étape 3 : Formaliser la cession

Selon le régime choisi :

- Dailly : signature du bordereau de cession avec remise de l’exemplaire unique

- Droit commun : acte de cession avec remise du titre

La banque appose la mention de cession sur l’exemplaire unique ou le certificat de cessibilité. 📄

Étape 4 : Notifier au comptable public

Étape cruciale ! Le cessionnaire doit notifier la cession au comptable public assignataire (celui désigné dans le marché pour effectuer les paiements).

Attention : La notification doit être adressée au comptable, pas à l’ordonnateur. Une notification à la mauvaise personne rend la cession inopposable !

À compter de cette notification, le cessionnaire encaisse seul le montant de la créance cédée. Tout paiement au cédant après notification n’aurait pas de caractère libératoire pour l’acheteur. ⚠️

Formez-vous à la gestion financière des marchés

Le montant cessible : ce que vous pouvez céder

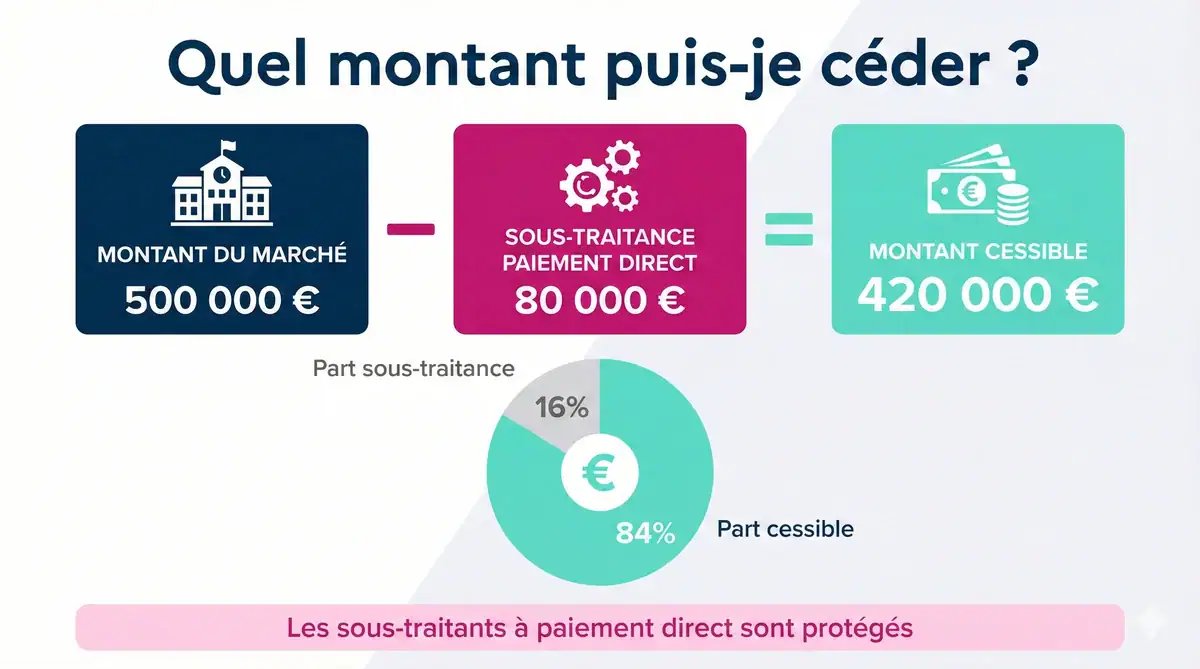

Vous ne pouvez pas céder n’importe quel montant ! Le Code de la commande publique encadre strictement le montant maximum cessible. 💶

La formule de calcul

Le montant maximum de la créance que vous pouvez céder correspond à :

Montant du marché – Montant des prestations sous-traitées avec paiement direct = Montant cessible

Pourquoi cette règle ? Parce que les sous-traitants à paiement direct ont eux-mêmes un droit au paiement direct par l’acheteur. Leur part ne peut donc pas être cédée par le titulaire. Logique ! 🎯

Exemple concret

Vous êtes titulaire d’un marché de travaux de 500 000 € HT et avez déclaré un sous-traitant à paiement direct pour un montant de 80 000 € HT.

- Montant du marché : 500 000 €

- Sous-traitance à paiement direct : 80 000 €

- Montant cessible maximum : 420 000 €

Vous pouvez céder tout ou partie de ces 420 000 € à votre banque. 💰

Cas particuliers de la cession de créance

Certaines situations nécessitent une attention particulière. Voici les cas que l’on rencontre le plus souvent sur le terrain. 🔎

Les accords-cadres

Pour les accords-cadres, l’exemplaire unique ou le certificat de cessibilité ne peut être délivré que pour chaque marché subséquent ou bon de commande. En cas de multi-attribution, le montant minimum des commandes ne peut être déterminé à l’avance, ce qui complique la cession sur l’accord-cadre lui-même.

Les marchés à tranches

Pour les marchés à tranches (ferme + conditionnelles), la cession peut porter sur l’ensemble du marché, y compris les tranches conditionnelles. Toutefois, le paiement effectif dépendra de l’affermissement des tranches. ⏱️

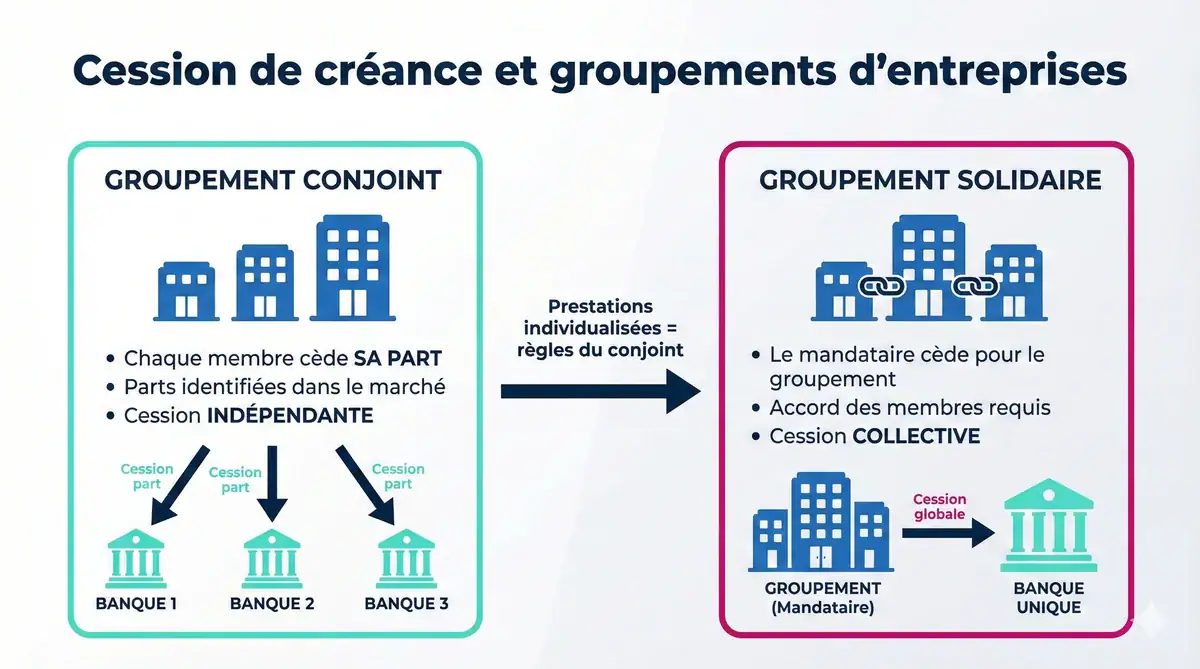

Les groupements momentanés d’entreprises

En cas de groupement momentané d’entreprises (GME), chaque cotraitant peut céder sa propre créance :

- Groupement conjoint : chaque membre cède sa part identifiée

- Groupement solidaire : le mandataire peut céder pour le compte du groupement avec l’accord des membres

Dans un groupement solidaire, attention à la solidarité ! Si un membre ne peut honorer ses engagements, les autres devront pallier, ce qui impacte potentiellement la créance cédée.

Les sous-traitants

Bonne nouvelle : les sous-traitants acceptés et dont les conditions de paiement ont été agréées peuvent également céder leur créance de paiement direct. L’acheteur leur délivre un acte spécial de sous-traitance valant exemplaire unique. 👍

Les effets juridiques de la cession

Une fois la cession notifiée, les effets sont importants tant pour vous que pour le cessionnaire et l’acheteur public. 📌

Pour le cédant (vous)

Vous n’êtes plus titulaire de la créance. Vous ne pouvez plus en demander le paiement. Toutefois, vous restez responsable de la bonne exécution du marché. Si vous n’exécutez pas les prestations, le cessionnaire ne sera pas payé (exception d’inexécution opposable). ⚠️

Pour le cessionnaire (la banque)

Il devient le nouveau créancier. À compter de la notification, il encaisse seul le montant cédé. Il bénéficie également des accessoires de la créance : intérêts moratoires, révisions de prix, remboursement de la retenue de garantie…

Pour l’acheteur public

Il ne peut plus se libérer valablement qu’entre les mains du cessionnaire. Tout paiement au cédant après notification est inopposable au cessionnaire. 🔐 Le cessionnaire ne peut pas intervenir dans l’exécution du marché. Il a uniquement un droit à l’information sur l’état des prestations et des paiements.

Points de vigilance pour une cession réussie

Pour éviter les mauvaises surprises, voici les points essentiels à vérifier avant de céder votre créance. 🔍

Vérifier le bon destinataire de la notification

La notification doit impérativement être adressée au comptable public assignataire désigné dans le marché. Une erreur de destinataire (ordonnateur au lieu du comptable) rend la cession inopposable. Le cessionnaire ne pourra pas recevoir le paiement !

Respecter les délais de paiement

La cession n’accélère pas les délais de paiement légaux. Le comptable paiera à l’échéance normale après service fait. Anticipez vos besoins de trésorerie en conséquence. ⏰

Attention aux oppositions

Des oppositions peuvent être formées sur la créance (créanciers du titulaire, administration fiscale…). Le cessionnaire peut demander au comptable un état détaillé des oppositions reçues avant de finaliser la cession.

Préserver la relation avec l’acheteur

Même si vous avez cédé votre créance, vous restez l’interlocuteur de l’acheteur pour l’exécution du marché. Continuez à fournir les livrables et à respecter vos engagements contractuels. 🤝