Vous venez de remporter un marché public mais votre trésorerie est tendue ? Vous cherchez un moyen de financer l’exécution de vos prestations sans attendre les paiements de l’acheteur ? Le nantissement de créance est peut-être la solution qu’il vous faut. 📋

Chez Odécia, en 15 ans d’accompagnement des entreprises du BTP et des services, on a constaté que ce mécanisme reste méconnu alors qu’il peut réellement débloquer des situations financières délicates. Et pourtant, il est prévu par le Code de la commande publique et accessible à tous les titulaires de marchés publics.

Dans cet article, on vous explique concrètement ce qu’est le nantissement, comment le mettre en place étape par étape, et quelles sont les différences avec la cession de créance. Direction le guide complet ! 🎯

Qu’est-ce que le nantissement en marché public ?

Le nantissement est un mécanisme financier qui permet à une entreprise titulaire d’un marché public de donner en garantie la créance qu’elle détient sur l’acheteur public. Concrètement, vous utilisez votre marché comme une forme de caution auprès de votre banque pour obtenir un financement.

L’article L2191-8 du Code de la commande publique le définit ainsi : le titulaire d’un marché peut nantir la créance qu’il détient sur l’acheteur auprès d’un établissement de crédit ou d’un autre créancier. 💡

En pratique, voici comment cela fonctionne. Vous signez un contrat avec une banque qui vous accorde un financement (une ligne de crédit, un découvert autorisé, un prêt…). En contrepartie, vous lui donnez en garantie la créance que vous détenez sur la collectivité ou l’État. Si vous ne remboursez pas votre financement, la banque pourra se faire payer directement par l’acheteur public.

Quelle est la base juridique du nantissement ?

Le nantissement des créances issues des marchés publics est encadré par plusieurs textes. L’article L2191-8 du Code de la commande publique pose le principe général, tandis que les articles R2191-45 à R2191-63 détaillent toute la procédure.

Ces dispositions s’appuient également sur le Code civil, notamment l’article 2071 qui définit le nantissement comme « un contrat par lequel un débiteur remet une chose à son créancier pour sûreté de la dette ». Dans le cas des marchés publics, la « chose » remise en garantie est une créance, pas un objet physique. Logique, non ? 🤔

Le Code monétaire et financier intervient aussi, particulièrement les articles L313-23 à L313-34, qui régissent la cession et le nantissement de créances professionnelles (dispositif dit « Dailly »).

Nantissement ou cession de créance : quelles différences ?

Avant d’aller plus loin, clarifions une confusion fréquente. Le nantissement et la cession de créance sont deux mécanismes distincts, même s’ils poursuivent un objectif similaire : obtenir des liquidités grâce à votre marché public.

La cession de créance : un transfert de propriété

Avec la cession de créance, vous vendez littéralement votre créance à un tiers (généralement une banque ou un factor). La créance sort de votre patrimoine pour intégrer celui du cessionnaire. C’est un transfert définitif de propriété. ➡️

Concrètement, la banque vous verse immédiatement une partie du montant de la créance (généralement 80 à 90%). Elle se fera ensuite payer directement par l’acheteur public au fur et à mesure de l’exécution du marché.

Le nantissement : une mise en garantie

Avec le nantissement, vous conservez la propriété de votre créance. Vous la donnez simplement en garantie d’un financement. Si tout se passe bien et que vous remboursez votre crédit, la banque n’aura jamais à exercer sa garantie.

Pour résumer les principales différences :

- Propriété de la créance : conservée avec le nantissement, transférée avec la cession

- Nature de l’opération : garantie vs vente

- Traitement comptable : la créance reste au bilan avec le nantissement

- Procédure collective : le traitement diffère en cas de redressement ou liquidation judiciaire

Besoin d’un accompagnement sur le financement de vos marchés ?

Tableau comparatif

Vous trouverez ci-dessous, notre tableau comparatif nantissement et cession de créance au sein des marchés publics :

Comment mettre en place un nantissement ?

Passons aux choses sérieuses. Voici la procédure complète pour nantir la créance issue de votre marché public. On vous détaille chaque étape pour que vous puissiez avancer sereinement. 📋

Étape 1 : Demander l’exemplaire unique ou le certificat de cessibilité

La première étape consiste à obtenir un document officiel auprès de l’acheteur public. Vous avez le choix entre deux options :

- L’exemplaire unique : c’est une copie de l’original du marché (acte d’engagement + CCAP) revêtue d’une mention signée par l’acheteur

- Le certificat de cessibilité : document dématérialisé conforme au modèle NOTI6 fixé par arrêté ministériel

Pour obtenir ce document, adressez une demande écrite à l’acheteur. Ce dernier ne peut pas refuser, c’est un droit prévu par le Code de la commande publique. La mention apposée sur l’exemplaire unique indique : « Copie certifiée conforme à l’original délivrée en unique exemplaire pour être remise en cas de cession ou de nantissement de créances ».

Étape 2 : Négocier le financement avec votre banque

Muni de votre exemplaire unique ou certificat de cessibilité, vous pouvez négocier avec votre établissement bancaire. Présentez-lui le marché, son montant, sa durée, les conditions de paiement prévues.

La banque évaluera le risque et vous proposera un financement adapté. Cela peut prendre la forme d’une ligne de crédit, d’un découvert autorisé majoré, ou d’un prêt spécifique. Le taux et les conditions dépendront de la solidité du marché et de votre situation financière globale. 💰

Étape 3 : Formaliser le nantissement

Une fois l’accord trouvé avec la banque, vous signez l’acte de nantissement. Ce document précise la créance nantie, le montant garanti, et les conditions d’exercice de la garantie.

La banque (bénéficiaire du nantissement) doit ensuite notifier le nantissement au comptable public assignataire. C’est une étape cruciale car sans cette notification, le nantissement n’est pas opposable à l’acheteur.

Étape 4 : Notifier au comptable public

La notification au comptable public peut se faire de deux façons selon le type de nantissement :

- Nantissement de droit commun : signification par acte d’huissier

- Nantissement « Dailly » : lettre recommandée avec accusé de réception ou tout moyen donnant date certaine

À compter de cette notification, le bénéficiaire du nantissement peut encaisser les paiements dus au titre du marché. L’acheteur public est informé et versera les sommes directement au créancier nanti (votre banque). Hé oui, c’est aussi simple que ça une fois la procédure lancée ! 🥳

Formez-vous à la gestion des marchés publics

Quel montant peut-on nantir ?

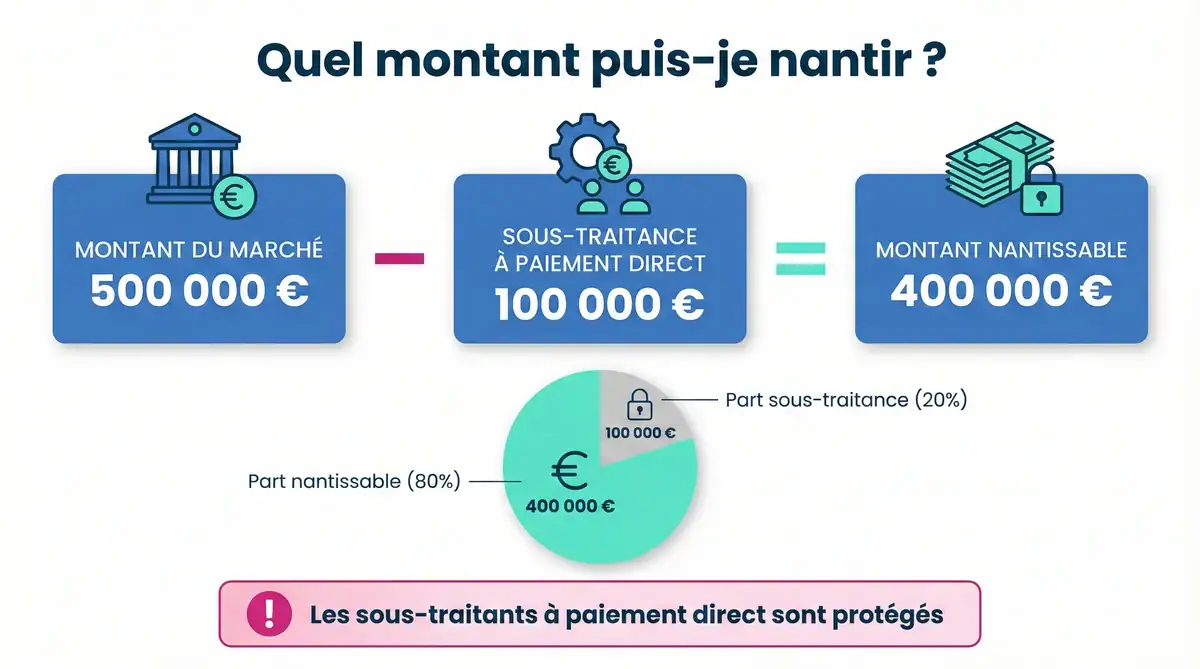

Question importante : vous ne pouvez pas nantir la totalité du montant de votre marché dans tous les cas. Le Code de la commande publique fixe des limites précises.

Le montant maximum de la créance que vous pouvez nantir correspond au montant du marché diminué du montant des prestations sous-traitées donnant lieu à paiement direct. Autrement dit, si vous avez déclaré des sous-traitants payés directement par l’acheteur, leur part est exclue du nantissement.

Par exemple, imaginons un marché de 500 000 € avec un sous-traitant payé directement pour 100 000 €. Le montant maximum que vous pouvez nantir est de 400 000 € (500 000 – 100 000). 🎯

Les cas particuliers du nantissement

Le Code de la commande publique prévoit des dispositions spécifiques pour certains types de marchés. Voyons les principales situations. ➡️

Accords-cadres à bons de commande

Pour un accord-cadre à bons de commande, vous avez le choix. Vous pouvez demander un exemplaire unique ou certificat de cessibilité pour l’ensemble du marché, ou bien un document distinct pour chaque bon de commande.

Cette flexibilité est précieuse. Si vous n’avez besoin de financer qu’une partie de l’accord-cadre, inutile de nantir la totalité. Vous pouvez cibler les bons de commande les plus importants pour optimiser votre trésorerie.

Marchés à tranches optionnelles

Même logique pour les marchés à tranches. Vous pouvez obtenir un exemplaire unique global ou des documents séparés par tranche. Cela vous permet d’adapter votre stratégie de financement au fur et à mesure de l’affermissement des tranches.

Groupements d’entreprises

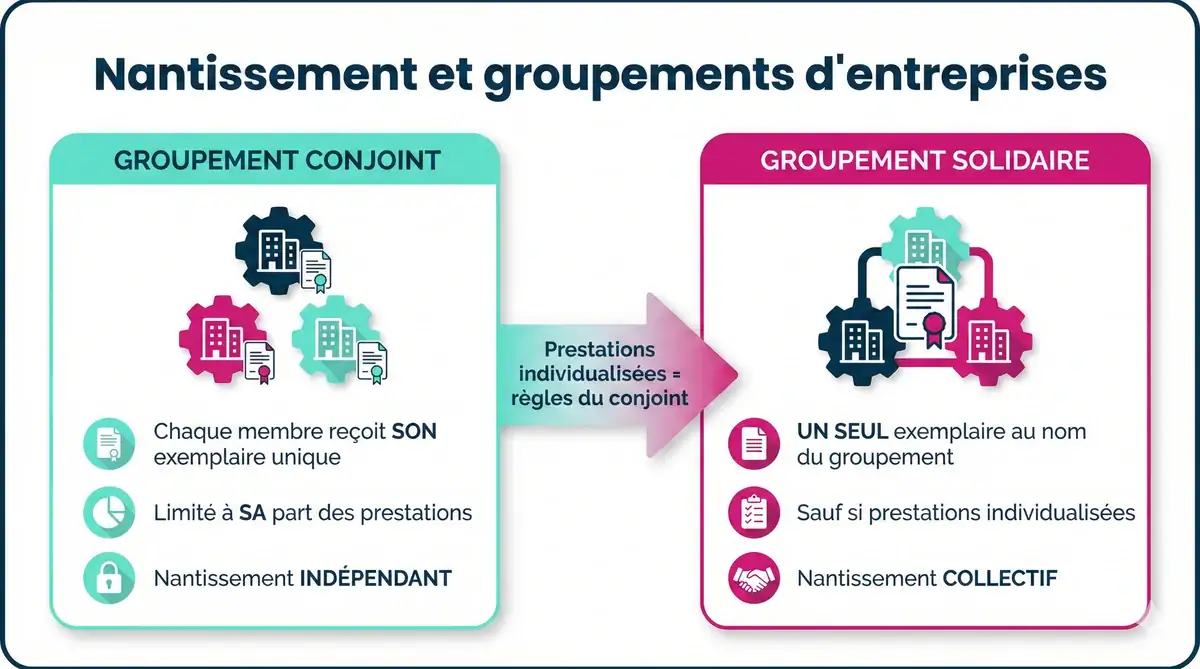

Si vous répondez en groupement momentané d’entreprises (GME), les règles varient selon la forme du groupement :

- Groupement conjoint : chaque membre reçoit son propre exemplaire unique, limité au montant de ses prestations

- Groupement solidaire : un seul exemplaire au nom du groupement, sauf si les prestations sont individualisées

Dans un groupement conjoint, chaque entreprise peut donc nantir indépendamment sa part du marché. Pratique pour les situations où les partenaires ont des besoins de financement différents (et croyez-nous, c’est souvent le cas !).

Les avantages du nantissement pour votre entreprise

Pourquoi opter pour le nantissement plutôt qu’une autre solution de financement ? Voici les principaux atouts de ce mécanisme. 💡

Une trésorerie sécurisée

Le nantissement vous permet d’obtenir des liquidités rapidement sans attendre les paiements de l’acheteur public. Les délais de paiement en marché public peuvent atteindre 30 à 60 jours après le service fait. Avec le nantissement, vous disposez des fonds pour financer l’exécution sans tension de trésorerie.

C’est particulièrement utile dans le BTP où les besoins en matériaux et main-d’œuvre sont importants dès le démarrage du chantier. Vous n’avez pas à avancer tous les frais sur vos fonds propres.

Une garantie solide pour la banque

Les créances sur personnes publiques sont considérées comme très sûres. L’État, les collectivités territoriales, les établissements publics… ces débiteurs présentent un risque de défaut quasi nul. Votre banque sera donc rassurée et pourra vous proposer des conditions de financement attractives.

Ce que les banques regardent : La qualité du débiteur (acheteur public) est déterminante. Un marché avec l’État ou une grande métropole sera mieux valorisé qu’un marché avec un petit syndicat intercommunal.

La créance reste dans votre patrimoine

Contrairement à la cession, le nantissement ne transfère pas la propriété de la créance. C’est un avantage comptable et juridique. En cas de procédure collective, le traitement sera différent. Et si vous n’avez finalement pas besoin d’utiliser le financement, la créance vous revient intégralement. ✅

Découvrez aussi la garantie à première demande

Les points de vigilance

Le nantissement n’est pas sans risques ni contraintes. Voici les points auxquels vous devez être attentif avant de vous lancer. ⚠️

La notification est indispensable

Un nantissement non notifié au comptable public n’est pas opposable. La banque ne pourra pas encaisser les paiements à votre place. C’est une erreur classique qui peut avoir des conséquences graves. Vérifiez toujours que votre banque a bien effectué cette formalité.

Notre conseil terrain : demandez une copie de l’accusé de réception de la notification. Conservez ce document précieusement dans votre dossier marché.

Les oppositions au paiement

Le comptable public peut recevoir des oppositions au paiement de votre créance (saisies, privilèges fiscaux ou sociaux…). Il doit communiquer ces informations au bénéficiaire du nantissement s’il en fait la demande. Ces oppositions peuvent réduire le montant effectivement disponible.

L’articulation avec la sous-traitance

Si vous déclarez un sous-traitant avec paiement direct après avoir nantie votre créance, vous devrez modifier l’exemplaire unique ou le certificat de cessibilité. L’acheteur doit annoter le document pour refléter la nouvelle répartition des montants.

Comment optimiser le financement de vos marchés publics ?

Le nantissement s’inscrit dans une stratégie globale de gestion financière de vos marchés. Voici quelques conseils pour en tirer le meilleur parti. 🚀

Anticipez vos besoins de trésorerie

Dès l’attribution du marché, analysez votre calendrier d’exécution et vos besoins de financement. Identifiez les périodes où les décaissements seront importants (achats de matériaux, location d’engins, sous-traitants…) et les moments où les encaissements arriveront.

Cette analyse vous permettra de dimensionner correctement votre besoin de nantissement. Inutile de nantir 100% du marché si vous n’avez besoin que de 30% de financement supplémentaire.

Combinez les solutions de financement

Le nantissement peut se combiner avec d’autres mécanismes prévus par le Code de la commande publique :

- L’avance forfaitaire : versée au démarrage, elle représente 20% du montant du marché pour les PME

- Les acomptes : versés au fur et à mesure de l’exécution

- La garantie à première demande : alternative à la retenue de garantie

En articulant ces différents leviers, vous pouvez optimiser significativement votre trésorerie tout au long de l’exécution du marché.

Entretenez la relation avec votre banque

Une relation de confiance avec votre banquier facilite les opérations de nantissement. Informez-le régulièrement de vos marchés en cours, de vos attributions, de l’état d’avancement de vos chantiers. Plus il connaît votre activité, plus il sera réactif pour vous accompagner.

Ce qu’il faut retenir sur le nantissement en marché public

Le nantissement est un outil puissant pour financer l’exécution de vos marchés publics. Il vous permet d’obtenir des liquidités en donnant en garantie la créance que vous détenez sur l’acheteur public. 📌

Pour mémoire, voici les points essentiels à retenir :

- Le nantissement est une garantie, pas un transfert de propriété

- Vous devez obtenir un exemplaire unique ou certificat de cessibilité auprès de l’acheteur

- La notification au comptable public est indispensable pour que le nantissement soit opposable

- Le montant nantissable est limité par les sous-traitances à paiement direct

- Des règles spécifiques s’appliquent aux accords-cadres et aux groupements

En maîtrisant ce mécanisme, vous sécurisez l’exécution de vos marchés et préservez la santé financière de votre entreprise. Et ça, c’est la clé pour continuer à remporter de nouveaux contrats ! 🎯